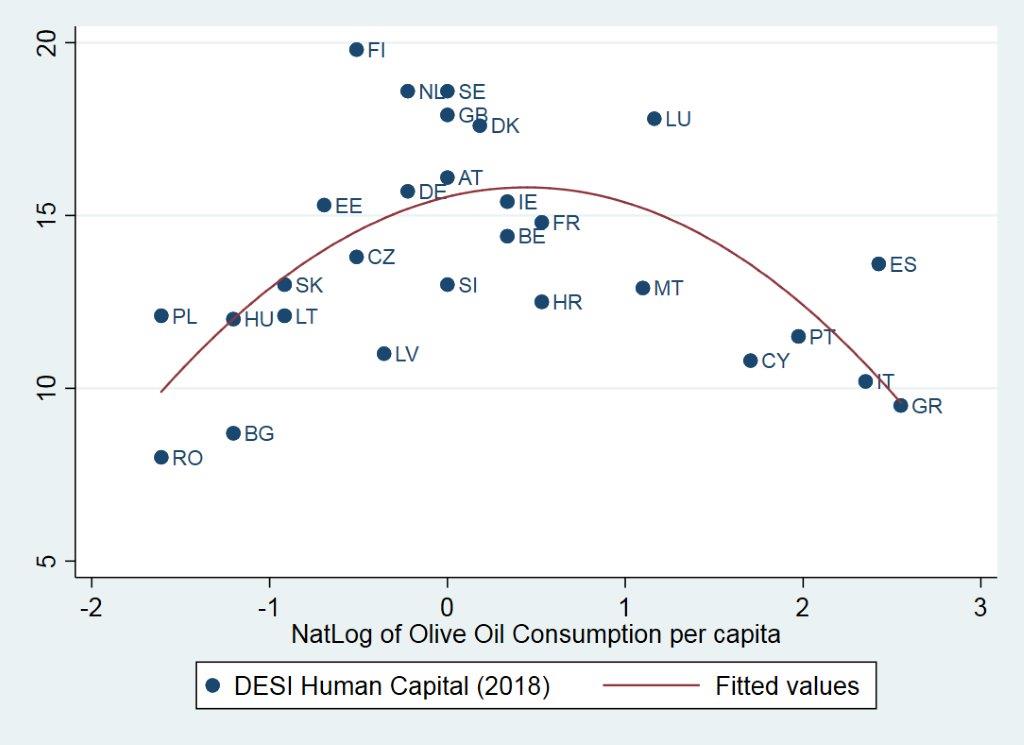

Interessante Tweet del nostro Claudio Baccianti, che scopre il vero meccanismo che spiega alcuni fondamentali economici europei:

What if the key to Euro area economic convergence is olive oil consumption? Below a wonderful inverted-U relationship with human capital.@TylerVigen @nonpercaso pic.twitter.com/M6RdYxtMwm

— Claudio Baccianti (@c_bakkian) October 26, 2018

Il nostro ottimo contributore Claudio Baccianti ha creato un sito in cui pubblica… dati. Gli stessi dati che verosimilmente trovereste sul sito del Fondo Monetario o di Eurostat, ma tutti in un solo posto, organizzati in modo coerente e rilevanti per l’Italia e per gli argomenti di attualità.

Il sito è realizzato con Tableau, rende disponibili in maniera facile e interattiva i dati che chiunque può utilizzare per farsi il proprio fact checking. Consigliamo di consultarlo per verificare se le notizie che sentiamo in campo economico hanno un fondo di verità o sono colossali bufale.

E ricordate comunque che un grafico va sempre interpretato secondo nozioni economiche, un grafico da solo non dimostra nulla. Ma, almeno, che quel grafico sia veritiero e non inventato.

PS: nel sito non ci sono né pennarelli né righelli, per cui gli economisti alla Pescaracas dovranno continuare ad arrangiarsi per le loro fantasiose regressioni.

Riceviamo via Twitter e volentieri pubblichiamo la correlazione del Sig. Ernesto:

Il problema delle Banche Italiane viene da lontano, dal Nebraska. Il ns. centro studi ha stabilito, senza ombra di dubbio alcuno, che i crediti inesigibili negli istituti italiani aumentano al diminuire delle case sfitte in Nebraska. BASTA GARCONNIERE NEGLI USA! SPORCACCIONI!!!!

Ieri Nonpercaso vi ha spiegato il trucchetto del cambiare base alle serie storiche per “ammaestrare i dati”. Oggi ci soffermiamo su un altro espediente utile a piegare l’evidenza empirica alla vostra teoria preferita.

Circola oggi su Twitter questo grafico che mostra la svalutazione dell’Euro nei confronti della valuta sudcoreana, lo Won. Perché questo tweet? Perché per i nostalgici della Lira è molto importante “dimostrare” che le svalutazioni non portano ad una riduzione del potere d’acquisto di chi svaluta (impresa difficile, visto che é contraria alla logica e, per scomodare l’economia, anche alla teoria economica).

La Samsung è sudcoreana, e il tweet vorrebbe ricordarci che mentre l’Euro si svalutava del 40% non abbiamo visto nei nostri negozi alcun aumento del prezzo di smartphone e TV che sarebbero, appunto, prodotti in Sud Corea. Convincente no? No.

Il prezzo di un bene importato può essere suddiviso in due componenti, la parte relativa al tasso di cambio e quella relativa al prezzo originario. Mettiamo che nel 2009 uno smartphone costava 525mila won, il che fa circa 300 euro. Dal 2009 ad oggi il cambio EUR/KRW è sceso: oggi servirebbero 430 euro per lo stesso smartphone! Funziona così? Ovviamente no.

I prezzi di smartphone, TV e altra elettronica di consumo in Corea del Sud sono scesi nel frattempo. Come potete vedere nella tabella sottostante, contenente dati dell’ufficio statistico sudcoreano, i prezzi al consumo di questi prodotti hanno visto cali significativi in Corea. Il potere dell’innovazione, come sempre un fattore dimenticato dalla retorica sovranista. Per concludere l’esempio precedente, lo smartphone sudcoreano ci costerebbe oggi 345 euro, non 430, perché i produttori hanno nel frattempo tagliato i costi del 20%.

È importante anche ricordare che, a seguito di movimenti del tasso di cambio, i prezzi per esportazione non sono fissati in modo così semplicistico e, ad esempio, le aziende possono preferire di ridurre i margini di profitto mantendo i prezzi fermi per non perdere quote nel mercato estero.

| CPI by Expenditure Category (all cities) | 2009. 01 | 2013. 01 | 2017. 01 | Var. 2009-17 % |

| Mobile phone | 125.878 | 112.418 | 99.82 | -20.70 |

| Television | 204.312 | 122.978 | 82.54 | -59.60 |

| Audio-visual Device | 119.269 | 98.206 | 98.62 | -17.31 |

| Camera | 174.73 | 116.58 | 108.31 | -38.01 |

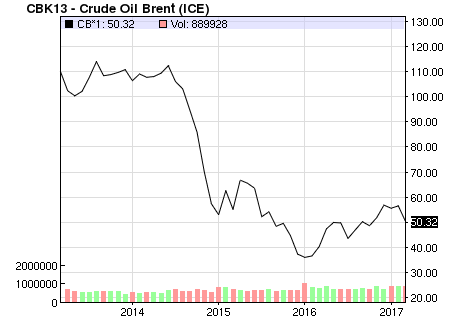

A questo punto forse avrete già in mente un altro bene importato con il quale usare lo stesso trucco: il petrolio. Il petrolio è quotato in dollari e negli ultimi anni l’euro si è svalutato di più del 20 percento rispetto alla valuta americana. Abbiamo pagato la benzina il 20 percento in più? No, perché nel frattempo il prezzo del barile in dollari è crollato da 110 a 50 dollari (grafico sotto).

La prossima volta che qualcuno cercherà di negare l’effetto inflazionistico delle svalutazioni con esempi del genere, ricordatevi del trucchetto e non fatevi fregare. Nel frattempo, in Gran Bretagna le famiglie stanno perdendo potere d’acquisto dopo la rapida svalutazione della sterlina post-Brexit.

Ieri sera, 20 Marzo 2017, nel primo dibattito televisivo fra i maggiori candidati alla Presidenza della Repubblica Francese, Marine Le Pen ha mostrato un grafico che spopola fra i No-Euro italiani e transalpini. Il grafico è quello qui sotto riportato e mostrerebbe, senza ombra di dubbio secondo la vulgata No-Euro, che l’introduzione della moneta unica ha causato un collasso della produzione industriale nei paesi dell’Eurozona partner della Germania. Il messaggio è abbastanza chiaro: solo i teutonici si sono avvantaggiati della moneta unica, anzi nelle versioni più sofisticate la teoria provata sarebbe quella per cui l’introduzione sia in realtà stata un complotto disegnato e architettato da scaltri tecnici “crucchi” contro una massa di poveri in spirito (aka alcol) europei, di diverse nazionalità, usi e costumi.

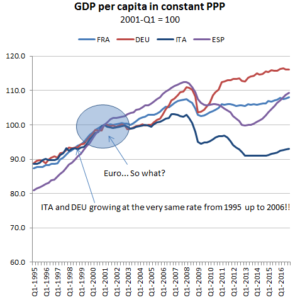

Ebbene, l’esercizio di “cherry picking” monovariato, laddove con questo termine si intende una scelta più o meno intenzionale di indicatori e normalizzazioni ad hoc, senza controllare per alcun fattore correlato, è facilmente smontabile. Non si capisce, infatti, perché interessarsi all’indice di produzione industriale e perché normalizzarlo al 2001, quando la fase di introduzione della moneta unica è durata più a lungo, e non corrisponde alla mera introduzione formale della “valuta Euro”. Come i più attenti sanno, infatti, i cambi furono resi fissi ben prima. Perché il grafico è normalizzato a 100 in un anno a caso? Non si capisce. In più, come i più secchioni sanno, se si volesse mostrare l’effetto ritenuto causale della moneta unica sulla crescita, come prima cosa bisognerebbe focalizzarsi sulla crescita del reddito pro-capite reale. Paesi con alti scambi commerciali potrebbero infatti specializzarsi in settori diversi. La produzione industriale è un cattivo indicatore del valore aggiunto totale. In EU varia dal 30% al 10% del VA totale, a seconda dei paesi. Il grafico sotto riportato mostra proprio l’indicatore corretto, il reddito medio reale, normalizzato allo stesso punto temporale di quello mostrato ieri dalla Le Pen. Si può ben notare come dal 1995, Italia e Germania siano cresciuti allo stesso ritmo, leggermente inferiore a quello francese, tra l’altro. La Germania ha iniziato a crescere in modo più vigoroso solo dal 2006, ben 5 anni dopo l’introduzione formale della moneta unica.

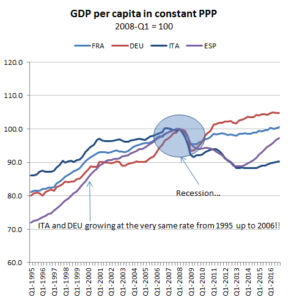

Che dire dunque del grafico No-Euro? Può avere mille altre spiegazioni causali, impossibili da decifrare con linee descrittive “taroccate a arte”, con una scelta miope e furba di un periodo per confermare la propria tesi. Insomma, una forma di “confirmation bias“, piuttosto imbarazzante. Che di questo si tratti lo conferma il grafico seguente, che mostra lo stesso grafico 2 normalizzato all’inizio della crisi finanziaria globale. Se si seguisse lo stesso “percorso mentale”, uno potrebbe far ricadere “la colpa” non sull’Euro, ma sugli US, esportatori di disgrazie globali, e via discorrendo. La verità resta solo una: correlazione, cherry picking, casualità scambiata per causalità non hanno le gambe lunghe.

P.S. I dati usati per produrre i due grafici sulla crescita reale del PIL pro-capite sono scaricabili dal sito Ocse.

Thomas Manfredi

Il tema è caldo, riguarda l’annoso problema della produttività italiana (TFP). Il dibattito si scalda soprattuto quando si parla di regimi monetari, di adesione all’area Euro e ai trattati che richiedono una forma di coordinamento a livello Europeo.

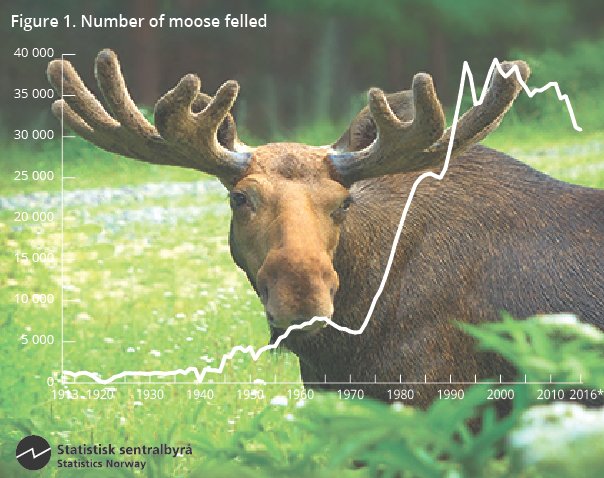

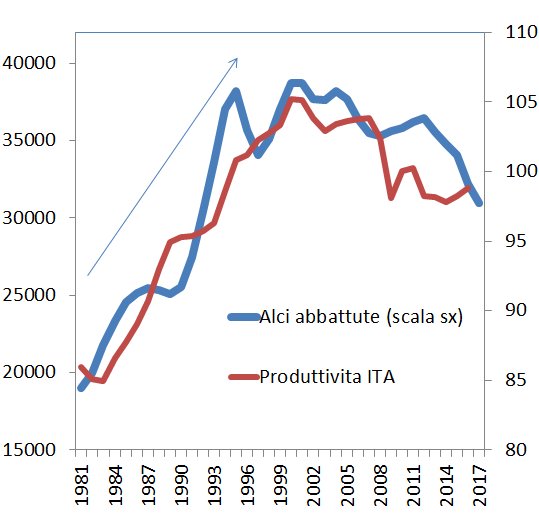

Ebbene, la scoperta che mi porterà al Nobel per l’Economia in tempi brevissimi. Come mostrato irrevocabilmente dal seguente grafico: non è stato l’Euro, ma le Alci norvegesi.

In Norvegia, decine di migliaia di alci vengono investite a causa della loro imprudenza nell’attraversare le strade.

https://twitter.com/liukzilla/status/843166587679051777

Il numero degli abbattimenti ha degli effetti incredibili sulla produttività del lavoro degli italiani, in particolare del manifatturiero. Gli accademici sono divisi: per alcuni attraverso il meccanismo di trasmissione delle scie chimiche; per altri, più empirici, l’effetto di spinta risiede nel riutilizzo di materiali quasi magici provenienti dalle corna delle alci stesse.

In ogni caso, a prescindere dalla ragione, è incontrovertibile: maggiore è il numero di alci vengono abbattute, più elevata risulta la produttività in Italia.

E’ un caso? non creto.

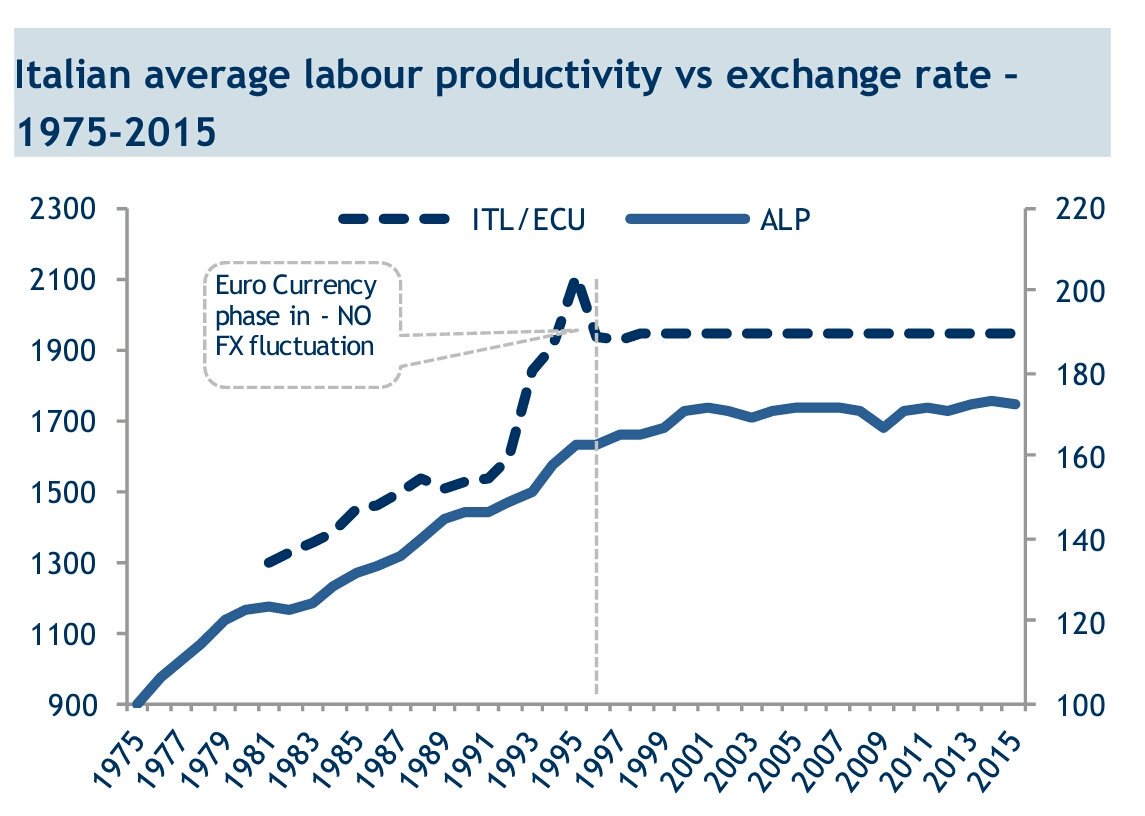

In un report “ufficiale” di Mediobanca troviamo questo grafico, il quale pretenderebbe di dimostrare l’esistenza di un effetto negativo dell’Euro sulla produttività dell’economia italiana. Il report è stato ripreso da un quotidiano nazionale come notizia-bomba che, secondo il quotidiano, sancirebbe la convenienza di un’immediata uscita dell’Italia dall’euro, per sanare il debito e guarire da quasi tutte le malattie conosciute,

Ma una simile interpretazione del grafico è davvero credibile?

I nostri gufi si sono messi all’opera per trovare un’altra spiegazione, ben più subdola e sfuggente. E l’hanno trovata!!!

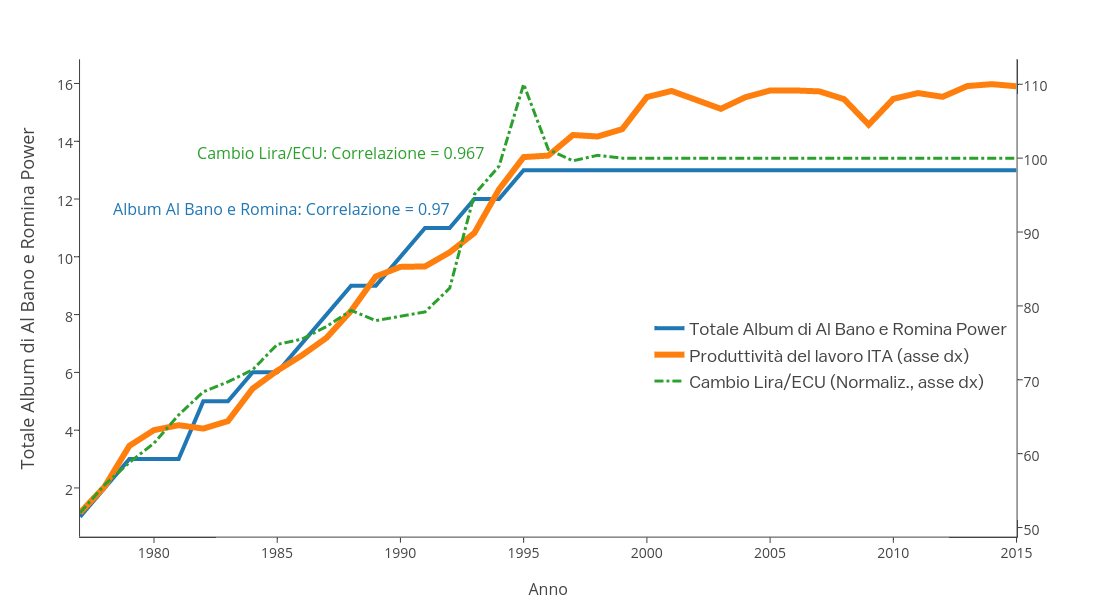

Non è l’euro a determinare l’improvvisa stagnazione della produttività. Non ci crederete, ma la correlazione più spettacolare è quella che vi mostriamo in (quasi) esclusiva!

Chiedetevi perché le multinazionali, i centri studi, i think thank, Wikileaks e il Bilderberg vi tengono nascosta questa verità? la produttività ha smesso di crescere da quando Al Bano e Romina Power hanno smesso di pubblicare album.

CERTO NON PUÒ ESSERE UN CASO!!!1!

Che dire… nostalgia canaglia!

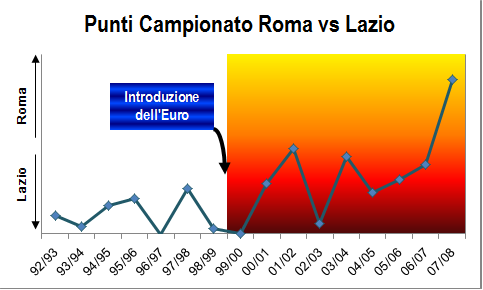

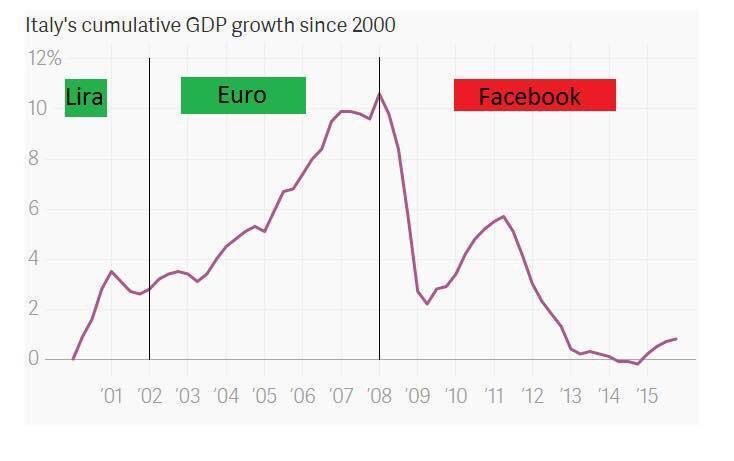

Abbiamo scoperto il colpevole: non è l’euro ad averci fatto cadere nel prodotto interno lordo, non quadra, il PIL è salito alle stelle da quando è stata introdotta la moneta unica europea.

No, il colpevole è da ricercarsi in altre cause: cos’è successo nel 2008? Suggerimento: ha a che fare con un noto social network.