Ieri Nonpercaso vi ha spiegato il trucchetto del cambiare base alle serie storiche per “ammaestrare i dati”. Oggi ci soffermiamo su un altro espediente utile a piegare l’evidenza empirica alla vostra teoria preferita.

Circola oggi su Twitter questo grafico che mostra la svalutazione dell’Euro nei confronti della valuta sudcoreana, lo Won. Perché questo tweet? Perché per i nostalgici della Lira è molto importante “dimostrare” che le svalutazioni non portano ad una riduzione del potere d’acquisto di chi svaluta (impresa difficile, visto che é contraria alla logica e, per scomodare l’economia, anche alla teoria economica).

La Samsung è sudcoreana, e il tweet vorrebbe ricordarci che mentre l’Euro si svalutava del 40% non abbiamo visto nei nostri negozi alcun aumento del prezzo di smartphone e TV che sarebbero, appunto, prodotti in Sud Corea. Convincente no? No.

Il prezzo di un bene importato può essere suddiviso in due componenti, la parte relativa al tasso di cambio e quella relativa al prezzo originario. Mettiamo che nel 2009 uno smartphone costava 525mila won, il che fa circa 300 euro. Dal 2009 ad oggi il cambio EUR/KRW è sceso: oggi servirebbero 430 euro per lo stesso smartphone! Funziona così? Ovviamente no.

I prezzi di smartphone, TV e altra elettronica di consumo in Corea del Sud sono scesi nel frattempo. Come potete vedere nella tabella sottostante, contenente dati dell’ufficio statistico sudcoreano, i prezzi al consumo di questi prodotti hanno visto cali significativi in Corea. Il potere dell’innovazione, come sempre un fattore dimenticato dalla retorica sovranista. Per concludere l’esempio precedente, lo smartphone sudcoreano ci costerebbe oggi 345 euro, non 430, perché i produttori hanno nel frattempo tagliato i costi del 20%.

È importante anche ricordare che, a seguito di movimenti del tasso di cambio, i prezzi per esportazione non sono fissati in modo così semplicistico e, ad esempio, le aziende possono preferire di ridurre i margini di profitto mantendo i prezzi fermi per non perdere quote nel mercato estero.

| CPI by Expenditure Category (all cities) | 2009. 01 | 2013. 01 | 2017. 01 | Var. 2009-17 % |

| Mobile phone | 125.878 | 112.418 | 99.82 | -20.70 |

| Television | 204.312 | 122.978 | 82.54 | -59.60 |

| Audio-visual Device | 119.269 | 98.206 | 98.62 | -17.31 |

| Camera | 174.73 | 116.58 | 108.31 | -38.01 |

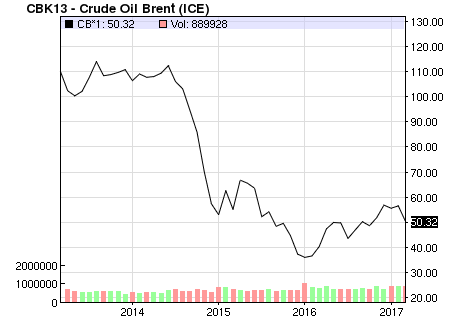

A questo punto forse avrete già in mente un altro bene importato con il quale usare lo stesso trucco: il petrolio. Il petrolio è quotato in dollari e negli ultimi anni l’euro si è svalutato di più del 20 percento rispetto alla valuta americana. Abbiamo pagato la benzina il 20 percento in più? No, perché nel frattempo il prezzo del barile in dollari è crollato da 110 a 50 dollari (grafico sotto).

La prossima volta che qualcuno cercherà di negare l’effetto inflazionistico delle svalutazioni con esempi del genere, ricordatevi del trucchetto e non fatevi fregare. Nel frattempo, in Gran Bretagna le famiglie stanno perdendo potere d’acquisto dopo la rapida svalutazione della sterlina post-Brexit.